宁夏银行投诉量连续三年居辖内城商行首位,互联网贷款余额压降后近乎“腰斩”

银保监会网站近日披露了宁夏银保监局关于2022年银行业消费投诉【进入黑猫投诉】情况的通报。通报显示,宁夏银行去年消费投诉数量103件,居城市商业银行首位。其中个人贷款业务投诉26件,信用卡业务投诉57件。

和2020年、2021年监管披露数据对比来看,宁夏银行的消费投诉量在2021年暴增后有所减少,而这可能和近年来该行互联网贷款业务的变动有关。

据悉,宁夏银行作为地方性商业银行,2019年以来与头部互联网银行合作开展线上联合贷款业务,主要客群为抗风险能力弱的小微客户。近两年,受疫情影响部分联合贷款风险持续暴露,截至2021年末,该行互联网联合贷款不良率较年初上升2.97个百分点至5.19%。

在上述背景下,以及应监管要求,宁夏银行压降异地联合贷款,截至2021年末该行互联网联合贷款余额降至61.77亿元,较2020年底的111.76亿元大幅下降44.74%。受此影响,宁夏银行个贷资产增速明显放缓。

互联网贷款业务经历“过山车”

宁夏银行于1998年10月成立,由宁夏回族自治区财政厅、银川市财政局、银川市信托投资公司等8家法人机构,以及银川市城市信用合作社等5家城市信用社的股东发起设立。

作为地方性商业银行,宁夏银行由于区域经济下行,经济体量有限,优质企业信贷需求下降,近年来的资产扩张较为缓慢。

直到2019年,宁夏银行于当年9月组建了普惠金融部,开始发力普惠小微贷款,并在最新战略规划中提出将大零售作为全行未来发展的主要方向。

一方面,该行运用大数据、互联网技术,引入外部征信、税务信息等数据,开发纯线上小微企业贷款产品。另一方面,2019年以来,该行不断深化与头部互联网金融公司合作,线上联合贷款规模快速增长。

在以上因素推动下,截至2019年末,宁夏银行个人贷款余额同比大幅增长50.48%至268.79亿元,在全行贷款中占比同比提升9.90个百分点至35.21%。宁夏银行个人其他贷款同比大幅增长79.10亿元至114.82亿元,在个人贷款中占比增至42.72%。

2020年以来监管部门持续推进防风险各项工作,互联网贷款业务快速发展暴露出的问题也引发监管的关注,并于2020年7月和2021年2月分别发布《商业银行互联网贷款管理暂行办法》和《关于进一步规范商业银行互联网贷款业务的通知》,要求银行业加强统一授信、贷款支付和资金用途管理,明确出资比例、集中度风险管理和限额管理等量化标准,压实商业银行的风险管理主体责任。

疫情影响下,宁夏银行与头部互联网金融公司合作开展的部分线上联合贷款业务也出现信用风险。数据显示,截至2020年底,宁夏银行互联网联合贷款增不良率较从上年末的0.66%上升至2.22%,增长了1.56个百分点。截至2021年底,这一不良率继续上升2.97个百分点至5.19%。

在此背景下,加上应监管要求压降异地联合贷款,宁夏银行互联网联合贷款增速显著放缓。

数据显示,截至2019年至2021年底,宁夏银行互联网联合贷款余额分别为103.14亿元、111.76 亿元、61.77亿元。其中2021年宁夏银行互联网联合贷款余额大幅下降44.74%。截至2021年底,宁夏银行互联网联合贷款余额中有66.75%为宁夏域内贷款。

受此影响,宁夏银行个贷资产增速明显放缓。数据显示,截至2019年至2021年末,宁夏银行个人贷款余额分别为268.79亿元、331.85 亿元、343.56亿元,期间同比增速分别为50.48%、23.46%、3.53%。虽然仍保持增长的趋势,但个贷余额在全行贷款中占比已开始下滑。2019年至2021年,这一比重分别为 35.21%、39.29%、37.40%。

值得一提的是,根据银保监会发布的《关于加强商业银行互联网贷款业务管理提升金融服务质效的通知》,商业银行互联网贷款存量业务过渡期为2023年6月30日,这意味着留给宁夏银行压降异地联合贷款的剩余时间已不到4个月。

投诉量与互联网贷款业务规模齐降

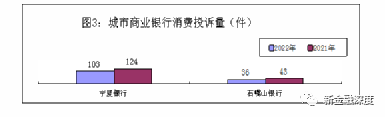

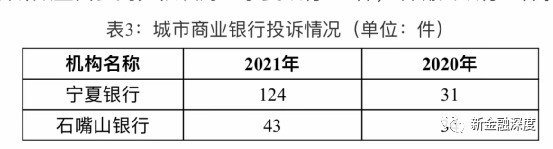

根据宁夏银保监局披露的数据,2020年至2022年,辖区内银行业消费投诉中,涉及宁夏银行的分别是31件、124件、103件,均居城市商业银行首位。该行的消费投诉量呈现先增后降的趋势。

这或与近几年宁夏银行互联网贷款业务规模的变动有关,同时,也是监管加强金融消费者权益保护工作的成效显现。

2023年3月1日起,《银行保险机构消费者权益保护管理办法》(以下简称《管理办法》)正式开始实施。

《管理办法》共8章,56条细则,明确银行保险机构承担保护消费者合法权益的主体责任,消费者有诚实守信的义务。要求银行保险机构将消费者权益保护纳入公司治理、企业文化建设和经营发展战略,指导银行保险机构加强消费者权益保护体制机制建设。规定银行保险机构要规范经营行为,保护消费者八项基本权利。

这八项基本权益包括知情权、自主选择权、公平交易权、财产安全权、依法求偿权、受尊重权和财产信息安全权。

针对群众反映强烈的乱象和突出问题,《管理办法》明确划定行为红线。比如:针对“滥收费”“霸王条款”“砍头息”等问题,规定不得未经消费者同意单方开通收费服务,不得在协议约定外变相额外收费;不得通过格式合同不合理加重消费者责任;不得从贷款本金中预先扣除利息等。针对不当催收、暴力催收问题,规定实施委外催收前应当告知债务人,不得采取暴力、恐吓、欺诈等不正当手段实施催收。

除《管理办法》外,近年来,监管还出台了《关于加强金融消费者权益保护工作的指导意见》、《金融消费者权益保护实施办法》、《银行保险机构消费者权益保护监管评价办法》等法律法规。银保监会高度重视金融消费者权益保护,不断完善监管框架,督促银行保险机构提升消费者权益保护工作水平。

梳理银保监会官网信息可以看到,截至2023年3月1日,已有宁夏银保监局、内蒙古银保监局、辽宁银保监局三个派出机构发布了关于2022年银行业消费投诉情况的通报(其中辽宁银保监局发布的是关于2022年下半年银行业消费投诉情况的通报)。

整体来看,2022年,宁夏银保监局及各银保监分局接收并转送银行业消费投诉655件,较去年减少110件,下降14.38%。2022年,内蒙古银保监局共接收并转送银行业消费投诉1868件。2022年下半年,辽宁银保监局共接收并转送银行业消费投诉2825件,同比增长29.65%,环比增长49.55%。

[中东服务器网图文来源于网络,如有侵权,请联系删除]