智云健康“二闯”港交所 互联网医疗赛道成色几何?

港交所近日披露,智云健康递表港交所主板申请上市,摩根士丹利、摩根大通为联席保荐人。智云健康是数字化慢病管理解决方案提供商,公司曾于2021年8月27日递表港交所,目前该申请已失效。

(图片来源:智云健康招股书)医疗科技企业,亏损持续扩大

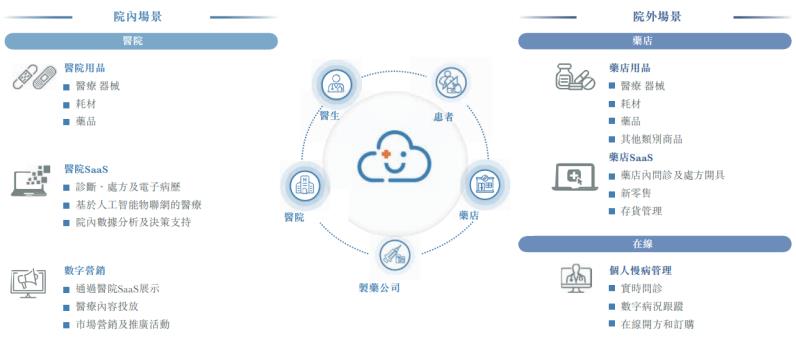

招股书显示,智云健康为医院和药店提供医疗用品和SaaS产品,为制药公司提供数字营销服务,为患者提供在线问诊和处方开具,所有均围绕着慢病管理。

根据弗若斯特沙利文报告,基于截至2020年12月31日止的中国医院和药店SaaS部署量以及截至2021年9月30日止九个月期间透过公司的服务开出的在线处方量,智云健康是中国最大的数字化慢病管理解决方案提供商。

(图片来源:智云健康招股书)

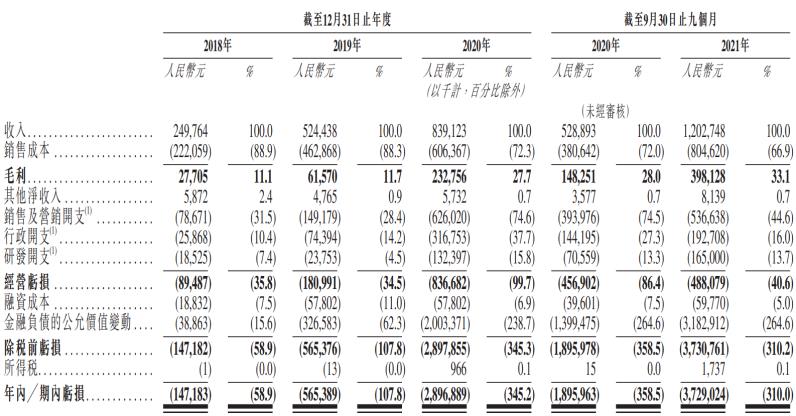

招股书显示,2018年、2019年、2020年以及2021年前九个月,智云健康收入分别达到2.5亿元、5.24亿元、8.39亿元和12.03亿元。与此同时,公司年内或期内亏损达到1.47亿元、5.65亿元、28.97亿元及37.29亿元。

(图片来源:智云健康招股书)

招股书显示,智云健康亏损扩大,主要归因于可转换可赎回优先股,及向投资者发行的可转换贷款的公允价值增加,令金融负债的公允价值变动增加,此乃由于公司股权的公允价值增加所致。亏损增加亦部分由于公司不断扩大包括研发、销售及营销以及一般行政在内各个职能的团队以支持并推动公司的业务增长,令公司的员工成本增加。

不过,智云健康的毛利率持续增长,2018年、2019年、2020年及2021年前九个月分别达到11.1%、11.7%、27.7%及33.1%。招股书显示,智云健康的数字营销服务实现了快速增长,该部分毛利率相对较高,于2019年推出数字营销服务以来贡献较大部分的毛利。

2021年前九个月,智云健康收入主要来自于院内解决方案、药店解决方案,以及个人慢病管理解决方案及其他,分别占公司总收入的72.5%、19.9%和7.5%,毛利率分别达到37.4%、18.6%和30.1%。院内解决方案中,销售医院医疗用品贡献了公司总收入的48.4%。数字医疗营销市场有何潜力?

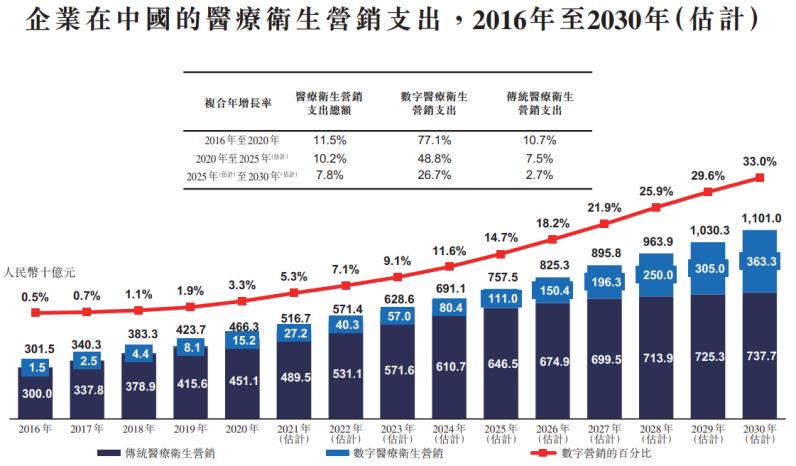

招股书显示,企业的医疗卫生营销支出从2016年的人民币3,015亿元,其中数字营销服务占比为0.5%,增加到2020年的人民币4,663亿元,其中数字渗透率为3.3%。该等支出包括主要针对医院、医生和药店的营销和推广活动。

该等企业预计将于2025年花费约人民币7,575亿元,其中数字营销服务渗透率将为14.7%。于人民币11,010亿元规模的医疗卫生营销市场中,数字医疗营销市场预期于2030年将进一步扩大至人民币3,633亿元,其渗透率于2030年预期为33.0%。

(图片来源:智云健康招股书)

据弗若斯特沙利文统计,就截至2020年12月31日止部署SaaS的医院及药店数量以及截至2021年9月30日止九个月在线处方数量而言,智云健康是中国最大的数字化慢病管理平台。

(图片来源:智云健康招股书)

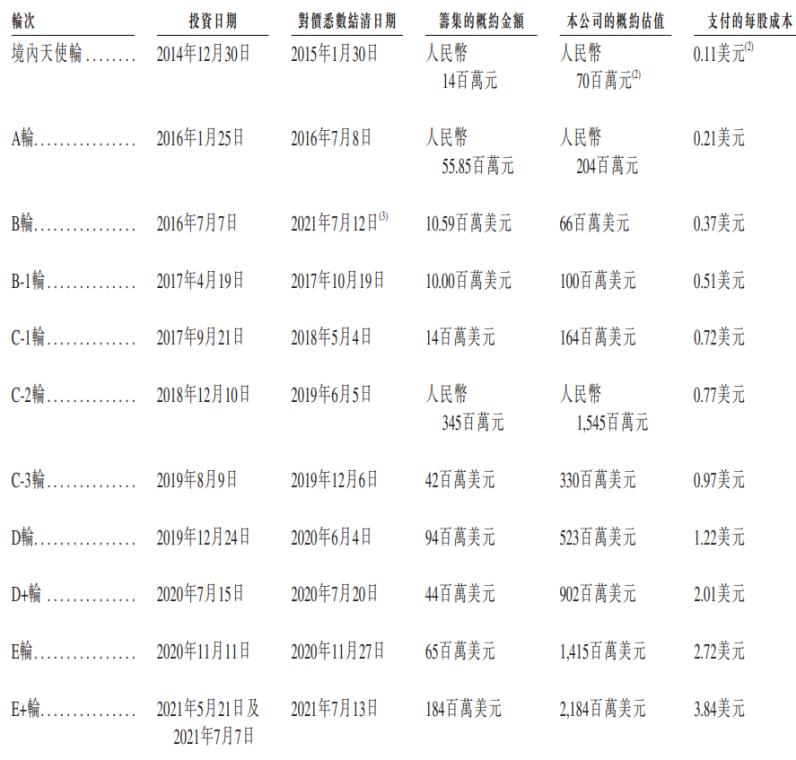

正是由于数字医疗市场的潜力以及竞争格局,智云健康受到不少资本“垂青”。招股书显示,自2014年成立起,公司经历了11轮融资。除了2015年,公司自2014年以来每年都会经历一到两轮融资,累计融资规模超过35亿元。

(图片来源:智云健康招股书)

从投资方来看,历轮融资背后资本包括太平、平安、阳光、泰格、三星电子、绿地集团、周大福等战略投资人,也包括了SIG、IDG、中金、招银国际、Valliance等财务投资人。医疗企业扎堆赴港IPO

值得注意的是,智云健康曾于2021年8月27日递表港交所,目前该申请已失效。今年2月,多家医疗公司港股招股书到期,其中包括北芯生命、推想医疗及美因基因。而美因基因在招股书失效后的第二天就更新申请文件,启动二次赴港IPO。

2018年,港交所修改《上市规则》引入18A章,允许未盈利生物科技公司到中国香港上市。此后,不少医疗企业开启赴港IPO的征程。

港交所官网显示,2021年截至12月17日共有92只新股上市,首次公开集资额达3189亿元。其中有54家是新经济公司,包括32家医疗保健及生物科技公司,占期内香港首次公开招股集资额的86.6%。

但另一方面,港股互联网医疗概念自2021年以来却表现萎靡。港股互联网医疗指数2021年跌近63%,2022年以来跌幅已超过10%。京东健康2021年下跌59%,2022年以来跌幅已达到9%。

(文章来源:Wind)文章来源:Wind原标题:智云健康“二闯”港交所,互联网医疗赛道成色几何?

[中东服务器网图文来源于网络,如有侵权,请联系删除]