赚钱能力吊打互联网三巨头!福寿园靠垄断还是凭实力?全球殡葬巨头SCI的“生前契约”告诉你

来源:市值风云

人们可以厌倦王者荣耀而卸载游戏,但是无法厌倦死亡而逃避葬礼。

在塔玛拉的办公室里,你找不到一支蓝色字迹的笔。

因为法律规定,包含蓝色字迹的文件会被自动作废。因此,为了防止在繁忙工作中失误,她给自己定下的规矩是:

但凡蓝色墨水的笔,都不能带进办公室。

承诺

你所有承诺

虽然都太脆弱

——邓紫棋《泡沫》

像塔玛拉这样,在纽约布鲁克斯区工作,负责“生前契约”的工作人员,在美国司空见惯。

生前契约合同有着细致入微的操作流程,内容精确到工作记录的字迹要使用的颜色。

而相比之下,生前契约这个概念在中国来说还是非常陌生。

因此也带来一个有趣的现象:每当提到福寿园(01448.HK)这家公司,国内的分析思路常常用北美上市殡葬巨头“国际服务公司(Service Corporation International,股票代码:SCI.N)”作为对比。

因此风云君观察到一个常见的福寿园券商分析思路:

观察1:一个自上而下的宏观分析中国人口结构;

观察2:对标美国国际服务公司(SCI);

观察3:利润率远超美国对标公司;

结论:福寿园潜在盈利空间巨大。

这样的分析思路也不能说有问题。

只是,风云君看来,这样的分析思路,忽略了一个事实:两个公司所处的用户群体对于死亡的态度,客户收入和地域分布,以及经营模式等等都有明显差异,导致两个公司的直接可比性实际上很有限。

为什么这么说?

风云君可以从一个小细节讲起,这个细节就是生前契约。

所谓生前契约,就是消费者一般来说可以用相对更低的价格,预先支付殡葬物品和服务的费用,这样避免未来价格上涨的可能性,同时也少了一份临时做安排的慌张。

生前契约业务,我们先从美国这边说起吧。先讲美国并不是风云君私下的偏爱,只是国际服务公司开始得更早,更好讲故事。

生前契约业务,是国际服务公司的业务亮点之一。

这里风云君为了方便读者理解,用了生前契约这个名词。在美国,这个词汇依照上下文有不同的术语,见下方:

面向客户,他们把该服务称为预付款(pre-paid);

面向投资者时,他们在财务披露(financial reporting)上,将该服务称为预先需要(pre-need)。

不同的情景下的称呼,本质说的是一个事情。

国际服务公司本身像是一个庞大的运营平台。国际服务公司没有直接的面向客户的服务,而是通过尊严纪念馆(Dignity Memorial)等等这样的品牌提供服务。

尊严纪念馆的电话,800-343-4464,是一个免费的24小时全天候在线的客服热线。面对每一个客户,不论是正在经历丧亲之痛,还是只是好奇来了解情况的信息咨询,客服都会耐心而全面的解答。

尊严纪念馆的客户服务沟通话术是:你可以放心说出你的诉求,然后我们帮你转接到一个距离你最近的服务网点;如果你对我们分配不满意,可以随时再回来联系我们(“call us back with this number any time and we will connect you with another service location”)。

实际上,国际服务公司的生前契约是如此成功,以至于2015 年 9 月,福寿园的掌舵人白晓江,作为公司的主席、执行董事兼提名委员会主席,甚至专门造访过国际服务公司,并在同年也推出了自己的生前契约服务。

不过,相比国际服务公司,福寿园的生前契约业务似乎没有那么有板有眼的标准化。

福寿园也做到了24小时热线,但是他们的沟通模式听起来更加的简单直接:你付钱就好,到时候有需要再打电话。

简单明了。但是,是否太简单了点?

风云君在这里将自己置身为一个客户的话,自我感觉,自己会更容易信任像国际服务公司,这种有着流程井井有方的服务。

虽然服务态度和沟通体验这种事情是无法量化的,但是如果好奇的读者朋友,不妨试试拨通两个公司的热线电话,毕竟,生前契约,文化上避讳不谈,但事实上,这一天早晚要来。

不知是福寿园是否因为在生前契约的业务收入低,导致他们对用户体验重视度没这么高,还是反过来,因为用户体验而影响了业务收入。总之结果是,生前契约的业务量相比之下只能当零花钱。

为什么这么说?

我们来看看数字:2021年,福寿园生前契约合同销售为1230.5万。

相比2021年全年的营业收入23.26亿,零头都不算,占0.53%。

不过,这里有个有趣的事儿:风云君掏出了计算器算了一下数字,发现有不小的出入。

首先看年报的数字:2021年,福寿园累计签订13,764份合约。

(来源:京东)

如果我们参考福寿园在京东上的价格,依照选取的地区不同,生前契约单价大约在3,800-12,800之间浮动。一个简单的乘法可以得出,福寿园在2021年,生前契约产生销售额的理论金额,大约在0.52到1.76亿元之间。

但是这样的粗略计算和实际情况似乎出入很大,实际的生前契约收入只有风云君计算理论值的1/4到1/14。

具体原因?风云君也很好奇。要么是风云君忽略了什么细节,要么是福寿园实收的资金只有大约四分之一不到,要么是京东店铺的收入会有强制分成。

这里风云君还特地问了一位做电商的朋友,这种情况是不是因为京东销售抽成的原因。他想了许久,说:哎,这个比较复杂。作为入驻商家,有时候可能真的实际入袋的金额一半不到。

咳……好吧,看来事情还挺复杂的,先这样吧,未来风云君有空再继续探索一番。

其实,2022年上半年的数据我们也可以一窥究竟——福寿园发布了2022年的期中报告——2022年上半年,生前契约累计签订了7,834份,相比去年同期增长了17.03%。

我们可以看到,生前契约业务虽然有增长,不过成为独当一面的主营业务之一可能还需要一段时间。

生前契约业务,在福寿园来说,目前依然只是公司整体发展战略的注脚。

财务

为什么世界愈繁华

人性愈贫乏

——邓紫棋《一路逆风》

风云君看似花这么多时间,讲一个只在财务报表注脚里才会发现的信息,实际上是想以点带面,给读者朋友们反映这么一个故事:

福寿园和国际服务公司的差异其实非常明显,如果做横向对比的时候,不仅要考虑国情,也要考虑她们各自的用户类型和运营模式。

如果我们把镜头转到大洋彼岸。

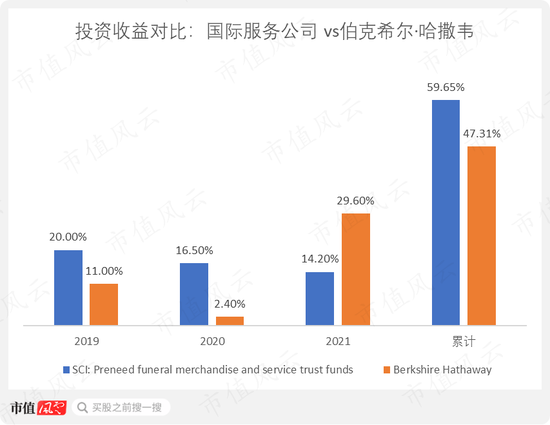

对于国际服务公司,生前契约这个始于1977年的项目,如今已然成为该公司的命脉。2021年的预先需要销售带来的资金增量为11.58亿美金,几乎占据同年的营业收入的1/3,具体数字为27.94%。

所以结果是,相比福寿园那边的流水潺潺,国际服务公司的生前契约业务收入可谓是潦原浸天。

对生前契约业务的重视,带来的积累作用也是巨大的。

国际服务公司几乎1/3的公司价值都来自于生前契约的预付款。截至2021年年末,公司总价值的30.38%都是以预付款的形式存在(deferred receipts held in trust)。

这里风云君想给大家划一下重点:预付款带来的闲散资金非常可观。

按照美国会计原则(US Generally Accepted Accounting Principles (US GAAP)),这部分资金必须划分为负债。但在经营效果上,这其实是可以产生价值的资产,效果上相当于几乎无成本和风险的贷款。

看到这里,风云君不得不说,妙啊!

各位尊贵的库里南车主们,有没有嗅到什么熟悉的味道?

大名鼎鼎的股神沃伦·巴菲特也有这样的迷人操作。在伯克希尔·哈撒韦(Berkshire Hathaway,股票代码:BRK_A.N)的保险业务产生的浮存金(float),也是被巴菲特用作几乎免费的贷款来炒股。

(关于巴菲特老爷如何用客户的保险费来杠杆购入标普500指数的迷人操作,咱们市值风云的beyond讲的很棒,感兴趣的库里南车主们,可以读一读)

风云君想到这一点就哭笑不得:不知道那些美国人,想到国际服务公司用他们爷爷奶奶的葬礼预付款搞资本运作,会有什么感想?

但是,风云君也不得不佩服,国际服务公司简直是“被殡葬业务耽误的高端私募投资管理公司”:过去三年,2019-2021年在预付葬礼款的投资收益分别为20.0%,16.5%,14.2%。

这三年的累计收益率甚至超过了伯克希尔股票的收益,乖乖!

(制图:市值风云 APP)

这里,风云君想起来,投资传奇人物彼得·林奇(Peter Lynch)老师对于国际服务公司也是颇有赞誉的:

让我们镜头再回到福寿园。

因为国内殡葬行业的特点,业态没有价格的市场竞争压力。福寿园负责做好自己的主营业务,收入就已经很不错了——生前契约模式并不是必须品。

但是国际服务公司没有这样的自信。2021年,每产生1美元的销售额,最终能变成的净利润不到1/5,而10年前,这个数字更惨淡,不到1/15。

但是,相比起来,福寿园公司现有的业务,过去10年平均而言,超过1/3的销售额都能变成净利润,确切说净利润率35.66%。

35.66%的净利润率是什么概念?

风云君觉得,不妨这么想:大家天天喷互联网公司一本万利,信息时代复制几乎零边际成本,那和福寿园对比一下会怎么样?

国内的BAT三巨头,百度(BIDU.O),阿里巴巴(BABA.N),和腾讯(00700.hk),三家公司最近10年的净利润率都没有突破30%,分别为23.47%,29.69%,29.61%。

因此也自然不敌福寿园的35.66%。

而与此同时,福寿园需要做的只是静悄悄的让资金进账。

殡葬行业是不需要考虑科技行业残忍的淘汰和内卷:人们可以厌倦王者荣耀而卸载游戏,但是无法厌倦死亡而逃避葬礼。

既然聊到了净利润率,那我们来细聊一下财务数据吧。

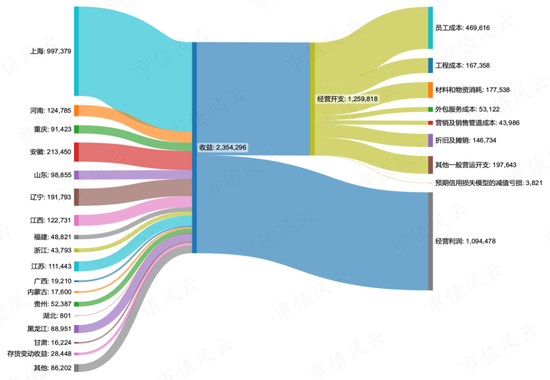

(福寿园经营利润和开支分析。制图:市值风云APP。预告:桑基图功能,市值风云正在开发的功能之一)

福寿园的利润率离不开上海。

按地区来看,光是来自上海的墓园服务及殡仪服务占比就达到了44.5%。由于上海等地区的相对高收入消费者的消费能力,福寿园能够在例如上海青浦的地方定位高端陵园,而不需要担心销路。

再加上中国文化对于死亡的理解和西方的差异,国人更加愿意在葬礼上花费更多的开支。关于对于死亡的文化考虑这一点,风云君曾经在2018年5月15日的福寿园覆盖研报的开头部分里做过阐述。

当然,高利润另一个不可或缺部分,是相对更低的成本。

风云君想尝试从年度报告里找到平均的土地成本,但是似乎没有找到。于是小弟再次做了一个非常粗略的估算:

截至2021年12月31日,福寿园的土地成本为15.12亿,可用于墓穴销售的土地面积为254万平方米。经过简单的除法后,得出以下结果:

可销售的土地平均单价为每平米595.32元。

因为小弟本来就用了一个非常粗糙而且有不少漏洞的估计,这个数字低的让风云君觉得自己肯定计算出了什么严重问题。

但是风云军看到2019年8月15日发布到腾讯网的一篇文章,又让风云君感觉自己的计算太保守了:

“比如,占地面积40万平方米的上海福寿园,土地性质为划拨土地,原土地收购成本每平米只有190元;占地面积30万平方米的河南福寿园,土地性质为批售土地,原土地收购成本每平米只有44元。”

——《口水和金钱齐飞,中国殡葬第一股是怎样炼成的?》

不过,从投资者角度来说,福寿园的基本面可以说真香,非常优质。

由于行业本身存在沃伦·巴菲特所说的特许经营权(墓地服务相关的牌照)带来的天然壁垒,将新竞争者拒之门外,其天然的护城河很好地保护了该行业的经营稳定。

具体来说,各位库里南车主们工作应该都挺忙,长篇大论风云小弟不唠叨了,简单说这家公司三个方面的优点:

涨的好!

不差钱!

走的稳!

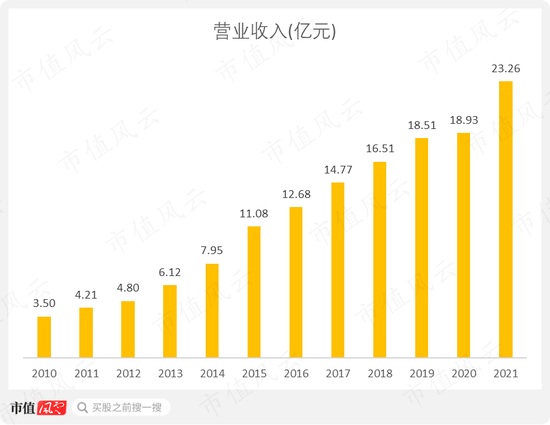

1、涨的好

(制图:市值风云APP)

公司的净利润率总体维持相对稳定,因此,净利润节节高升的直接驱动力来自于营业收入的逐年增高。

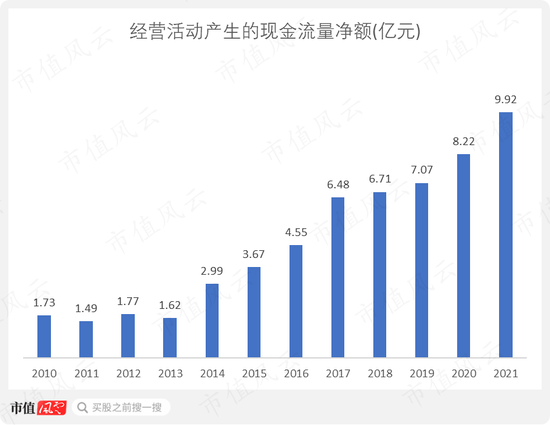

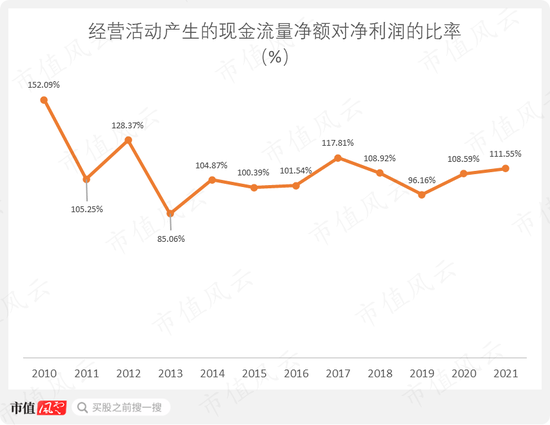

2、不差钱

(制图:市值风云APP)

现金流可靠不说,而且净利润有多少,福寿园经营活动产生的现金流量净额只会多,不会少(比率几乎都是大于100%)。

(制图:市值风云APP)

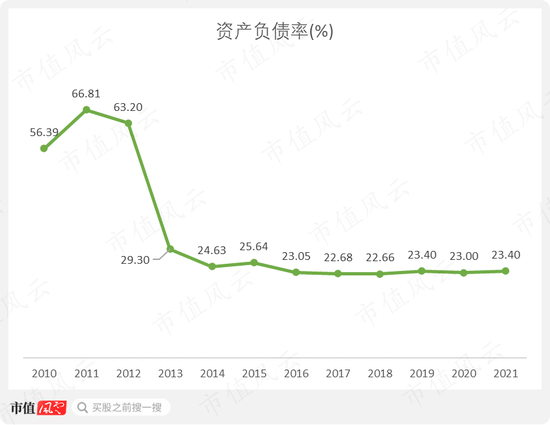

3、走得稳

(制图:市值风云APP)

而福寿园在达成如此增长的过程中,依然保持着稳定而健康的资产负债率,可谓走得稳。

身份

宁愿换个方式

至少还能遥远爱着你

——《多远都要在一起》邓紫棋

原本风云君是想在这个部分探索一番福寿园的身份和股东结构,但是越看越觉得,可能这部分内容不是简单的一个小结能够讲完的故事。

如果要讲明白,恐怕还要单独开个专题。人民网有一篇标题为《谁的福寿园?》的文章,探索了一番福寿园的历史股东结构关系,感兴趣的读者朋友们可以读一读。

说到这里,风云君有一个脑洞大的联想,邓紫棋老师。

同样是上海出生,同样是香港背景,而且同样有一点扑朔迷离,让风云君答不上来:说到邓紫棋,她有没有被湖南卫视封杀?说到福寿园,它的国资背景是怎么样?

外人一探究竟的欲望,和当事人努力澄清的意愿,形成了回味无穷的碰撞,星火之间,交织了一部部盘根错节的故事。一次又一次地澄清反而也成为了谜题的一部分。

真正的答案?恐怕只有当事人最清楚。当局者清,旁观者迷。

(2022年9月20日,邓紫棋的新歌《夜的尽头》上线,MV里,邓紫棋和男主角走出了迷雾,解答了谜题,只是…独留风云君孤单一人仍在迷雾里)

而且说来时间也很巧,都在去年12月,不管是邓紫棋还是福寿园,她们都有了新的转机和发展。

湖南卫视的音乐综艺节目,《时光音乐会》第二季,在2022年的年底,12月9日,正式开播,其中的嘉宾之一,就是8年来鲜有在芒果台露面的邓紫棋。

被媒体称为冰释前嫌的登台亮相,将邓紫棋再次放在镁光灯的焦点。

也是同月,风云君所在的市值风云深圳办公区,同事们的第一例阳性到最后一例阳性,中间只相差了两周。

新冠疫情的大规模传播,让投资者再度定睛福寿园。该公司的股票价格也从去年的12月其突然开始了爆发增长。

福寿园的盈利和背景一直以来就议论纷错,而如今的病毒大流行,对于福寿园来说,它的故事又多了一个新的章节。

后事如何?

时间一定会给我们答案,让我们拭目以待。

责任编辑:杨红卜

[中东服务器网图文来源于网络,如有侵权,请联系删除]